-

CERCA

-

Articoli nel carrello

BLOG

Cosa è la fattura elettronica?

L’ultima manovra del bilancio 2018 prevede l’obbligatorietà dell’utilizzo della fattura elettronica nelle operazioni tra privati. Tale cambiamento avverrà in due tempi:

- Dal 1° luglio 2018 l’obbligo interesserà le cessioni di benzina o gasolio per motori e le prestazioni di subappaltatori nel quadro di un contratto di appalti pubblici.

- Dal 1° gennaio 2019 l’obbligo sarà esteso a tutte le operazioni B2B (business to business) e verrà utilizzato, come per la trasmissione delle fatture PA (per le Pubbliche Amministrazioni) lo SDI, il sistema di interscambio utilizzato attualmente con non pochi problemi anche per la trasmissione delle comunicazioni delle liquidazioni Iva e dello spesometro.

In questo articolo forniremo le risposte a queste e ad altre domande che possono sorgere ogni qualvolta si parli di fatturazione elettronica.

Cosa è la fatturazione elettronica

La fatturazione elettronica è un sistema di emissione, trasmissione e conservazione digitale delle fatture che dà l’opportunità di eliminare definitivamente non solo i supporti cartacei ma altresì le procedure di spedizione della fattura e di conservazione.

La fattura elettronica viene creata in un determinato formato digitale, l’XML (eXtensible MarkupLanguage) un metalinguaggio standard che consente di definire e controllare il significato degli elementi contenuti in un documento o in un testo. L’utilizzo di questo preciso linguaggio permette di evitare problemi di incompatibilità tra programmi, reti di computer, strutture di dati e sistemi operativi, semplifica pertanto notevolmente la condivisione delle informazioni.

Da chi e come viene utilizzata e

regolamentata la fattura elettronica?

Secondo l’art. 1 commi dal 209 al 214 L. 244/2007, la fatturazione elettronica è obbligatoria:

- Dallo scorso 6/06/2014, nei confronti di Ministeri, Agenzie fiscali ed Enti di previdenza individuate dall'ISTAT (INPS INARCASSA, CNPADC, ENPAM, CIPAG, ENPACL ecc),;

- Dal 31/03/2015 nei confronti di tutte le altre Amministrazioni pubbliche e locali.

Il Decreto Legislativo del 5 agosto 2015 numero 127 ha esteso l’utilizzo volontario della fatturazione elettronica anche verso i soggetti privati che, però, come scritto in precedenza diverrà obbligatorio nei prossimi mesi.

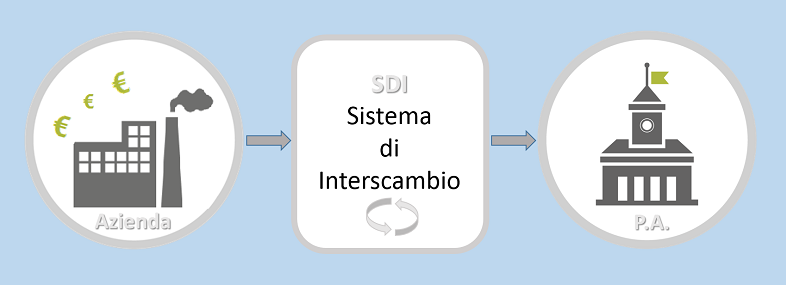

Attualmente I protagonisti della fatturazione elettronica sono:

- L'azienda: il fornitore trasmittente

- Lo SDI (Sistema di interscambio)

- La Pubblica Amministrazione: il destinatario ricevente

L'AZIENDA: il fornitore trasmittente

Il fornitore trasmittente è colui che deve emettere la fattura elettronica secondo determinate regole:

- La fattura PA deve essere in formato XML in quanto è l’unico formato accettato dal Sistema Di Interscambio;

- Il contenuto informativo della Fattura PA prevede le informazioni da riportare obbligatoriamente in fattura in quanto rilevanti ai fini fiscali secondo la normativa vigente (data, numero, partita iva, aliquota iva, importo etc.); in aggiunta a queste, il formato prevede l’indicazione obbligatoria delle informazioni indispensabili ai fini di una corretta trasmissione della fattura al soggetto destinatario: ogni fattura PA deve riportare il codice univoco della Pubblica Amministrazione (destinatario della fattura). Maggiori dettagli nel paragrafo relativo alla Pubblica Amministrazione;

- Ogni singola fattura deve riportare obbligatoriamente la firma digitale che garantisce sia l’integrità delle informazioni contenute nella fattura sia l’autenticità dell’emittente;

- Per dotarsi di un certificato di firma qualificata è necessario rivolgersi a uno dei certificatori presenti nell’elenco dei certificatori autorizzati. Se si vogliono visualizzare alcuni esempi di fattura PA potete cliccare qui;

- Le fatture possono essere inviate singolarmente (file XML), in un lotto (File XML) o in un archivio (file compresso):

- Invio tramite file XML. Può contenere:

- una fattura singola (un solo corpo fattura);

- un lotto di fatture (più corpi fattura con la stessa intestazione). Ricordiamo che ogni fattura deve essere firmata digitalmente.

- Invio tramite file compresso. Può contenere:

- file archivio: file compresso (esclusivamente nel formato zip) contenente uno o più file Fattura PA. Si precisa che il file archivio non deve essere firmato ma devono essere firmati, invece, tutti i file Fattura PA al suo interno.

LO SDI: il sistema di interscambio

Lo SDI è l’unico sistema informatico regolamentato dalla Finanziaria 2008 che si occupa della trasmissione delle fatture elettroniche destinate alle Pubbliche Amministrazioni. Lo SDI è in grado di:

- ricevere le fatture sotto forma di file XML;

- effettuare controlli sui file ricevuti. Il sistema controlla sia le singole fatture, sia i lotti ed elabora l’archivio controllando e inoltrando al destinatario i singoli file Fattura PA contenuti al suo interno. In questo caso, file Fattura PA vengono trattati come se venissero trasmessi singolarmente;

- inoltrare le fatture alle Amministrazioni destinatarie.

Inoltre lo SDI gestisce i cosiddetti file “Messaggi”: sono dei file XML che lo SDI invia, ad esempio, al fornitore trasmittente per certificare l’avvenuta consegna al destinatario del file Fattura PA oppure nel caso in cui il file trasmesso (file Fattura PA o file archivio) non abbia superato i controlli previsti etc. Trovate tutte le tipologie di “Messaggi” qui.

LA PUBBLICA AMMINISTRAZIONE: il destinatario ricevente

L’Amministrazione pubblica è il soggetto che riceve il file Fattura PA dall’Operatore economico attraverso il Sistema di Interscambio.

L’Amministrazione pubblica può ricevere direttamente il file oppure si può avvalere di un soggetto Intermediario.

Le operazioni che l’Amministrazione pubblica deve svolgere sono:

- Per prima cosa la Pubblica Amministrazione deve comunicare al proprio fornitore un codice univoco composto da lettere e numeri detto codice ufficio per la fatturazione elettronica che il fornitore dovrà inserire all’interno di ogni fattura;

- Censire gli uffici destinatari;

- Ricevere la Fattura PA;

- Esplicitare l'esito per la Fattura PA;

- Monitorare i file ricevuti.

Quanto inciderà economicamente sulle tasche delle piccole medie imprese

Adottare il sistema di fatturazione elettronica prevede la scelta tra due opzioni:

1) Scegliere un software di emissione fattura elettronica esterno rispetto alle altre funzioni amministrative come gestione ordine del cliente, organizzazione delle risorse e dei beni necessari alla produzione, spedizione ed eventuale emissione documento di trasporto, emissione e spedizione della fattura elettronica, gestione delle non conformità (resi, etc.), rilevazione contabile (magazzino, contabilità generale ed IA), conservazione fattura elettronica;

2) Scegliere un sistema integrato con tutte le funzionalità amministrative sopraelencate.

Nella scelta della prima opzione, ovvero nel caso in cui il processo di emissione della fattura elettronica sia gestito da un software dedicato esterno, si dovrebbe provvedere unicamente all’acquisto del nuovo software ma al contempo si correrebbe l’alto rischio di generare evidenti squilibri sia al momento della creazione della fattura, sia al momento della sua contabilizzazione.

La seconda opzione invece prevede un aggiornamento di tutto il sistema di contabilità e quindi l’acquisto di un nuovo software gestionale che permetta di gestire tutto il processo di fatturazione elettronica in maniera armoniosa in modo che da un lato la stessa sia generata in maniera automatica e, dall'altro, i suoi dati siano immediatamente disponibili per tutte le funzionalità gestionali.

Ad oggi bisogna però precisare che sulla fatturazione elettronica i tecnici sono ancora al lavoro per apportare i correttivi e limitare l’impatto anche sui consumatori, è bene dunque rimanere costantemente aggiornati in modo da essere pronti al momento opportuno.

Per quel che ci riguarda, noi ci impegniamo dal punto di vista editoriale a pubblicare tutti gli aggiornamenti e dal punto di vista dello sviluppo ad integrare il gestionale Sublima con tutte le funzionalità che la normativa richiede per la fatturazione elettronica B2B.

cloud fattura fattura PA fatturazione elettronica gestionale sitoweb gratis work